অনেকেরই ধারণা, সঞ্চয় করতে হলে মোটা অঙ্কের টাকা হাতে থাকতে হয়। তাই মাসের শেষে কিছুই জমে না। অথচ বড় সঞ্চয়ের শুরু হয় ছোট অভ্যাস থেকে। প্রতিদিন মাত্র ১০০ টাকা আলাদা করে রাখার অভ্যাসও এক বছরের শেষে একটি উল্লেখযোগ্য অঙ্কে পৌঁছাতে পারে। সবচেয়ে বড় কথা, এই অভ্যাস ভবিষ্যতের আর্থিক নিরাপত্তা গড়ে তুলতে সাহায্য করে।

যেভাবে প্রতিদিন ১০০ টাকা জমাবেন

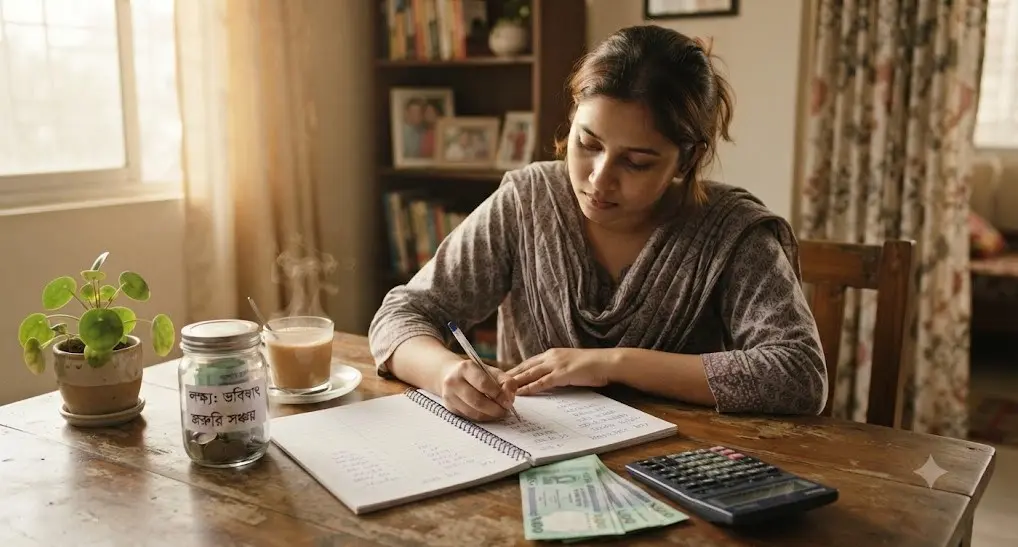

প্রতিদিন ১০০ টাকা জমানো কঠিন মনে হলেও, একটু পরিকল্পনা করলেই এটি সম্ভব। প্রতিদিন বাইরে থেকে এক কাপ চা বা কফি কম খাওয়া, অপ্রয়োজনীয় অনলাইন কেনাকাটা এড়িয়ে চলা কিংবা অযথা রিকশা ভাড়া না করে কিছুটা পথ হাঁটলেই ১০০ টাকা বাঁচানো যায়। প্রতিদিন নির্দিষ্ট সময়ে সেই টাকা একটি সেভিংস বক্স, কাচের জার বা আলাদা ব্যাংক অ্যাকাউন্টে রেখে দিন। চাইলে মোবাইল ব্যাংকিংয়ের সেভিংস ফিচারও ব্যবহার করতে পারেন। গুরুত্বপূর্ণ হলো টাকার পরিমাণ নয়, প্রতিদিন নিয়মিত জমানোর অভ্যাস গড়ে তোলা। এই ছোট অভ্যাসই একসময় বড় সঞ্চয়ে পরিণত হবে।

ছোট অঙ্কই হয়ে উঠতে পারে বড় সঞ্চয়

প্রতিদিন ১০০ টাকা করে জমালে এক মাসে জমবে প্রায় ৩ হাজার টাকা। আর পুরো এক বছরে সেই অঙ্ক দাঁড়াবে ৩৬ হাজার ৫০০ টাকা। অর্থাৎ দিনে মাত্র এক কাপ কফি, একটি সফট ড্রিংকস বা অপ্রয়োজনীয় ছোটখাটো কেনাকাটার সমান খরচ কমিয়ে রাখলেই বছরের শেষে হাতে থাকবে একটি ভালো অঙ্কের সঞ্চয়। এই অর্থ দিয়ে জরুরি চিকিৎসা, সন্তানের পড়াশোনা, ছোট ভ্রমণ, নতুন কোনো প্রয়োজনীয় জিনিস কেনা যাবে।

টাকা হতে পারে জরুরি প্রয়োজনে ভরসা

সঞ্চয়কে অভ্যাসে পরিণত করা

সঞ্চয় একদিনে হয় না। এটি একটি অভ্যাস। শুরুতে অল্প টাকা জমালেও নিয়মিত সেই অভ্যাস ধরে রাখতে পারলে ধীরে ধীরে সঞ্চয়ের পরিমাণও বাড়ে। বিশেষজ্ঞদের মতে, নির্দিষ্ট একটি সময় ঠিক করে প্রতিদিন টাকা আলাদা করে রাখলে সেই অভ্যাস দীর্ঘস্থায়ী হয়।

অনেকে একটি সেভিংস জার, মানিবক্স বা আলাদা ব্যাংক অ্যাকাউন্ট ব্যবহার করেন। আবার মোবাইল ব্যাংকিং বা ডিজিটাল সেভিংস সুবিধাও কাজে লাগানো যেতে পারে।

অপ্রয়োজনে খরচ না করা

প্রতিদিন এমন কিছু খরচ হয়, যা না করলেও তেমন কোনো সমস্যা হয় না। যেমন অতিরিক্ত চা-কফি, অপ্রয়োজনীয় অনলাইন কেনাকাটা, হঠাৎ করে ফাস্টফুড খাওয়া কিংবা ছোটখাটো বিলাসী খরচ। এসবের একটি অংশ কমিয়ে সঞ্চয়ে রাখলে জীবনযাত্রায় খুব বেশি পরিবর্তন না এনে অর্থ জমানো সম্ভব।

জরুরি তহবিল গড়ে তোলা

ব্যক্তিগত অর্থ ব্যবস্থাপনায় জরুরি তহবিলের গুরুত্ব অনেক। হঠাৎ অসুস্থতা, চাকরি হারানো বা অন্য কোনো জরুরি পরিস্থিতিতে এই সঞ্চয় বড় সহায়তা হতে পারে। প্রতিদিনের ১০০ টাকার সঞ্চয় দিয়ে এমন একটি তহবিল ধীরে ধীরে গড়ে তোলা সম্ভব।

পরিবারকেও যুক্ত করা

সঞ্চয়ের অভ্যাস একা নয়, পরিবারের সবাই মিলে গড়ে তুললে তা আরও কার্যকর হয়। শিশুদের ছোটবেলা থেকেই টাকা জমানোর শিক্ষা দেওয়া যেতে পারে। এতে তারা অর্থের মূল্য বুঝতে শেখে এবং ভবিষ্যতে দায়িত্বশীল আর্থিক আচরণ গড়ে ওঠে।

আরও পড়ুন

ভবিষ্যতের জন্য টাকা জমাবেন কীভাবে?

লক্ষ্য ঠিক করা

কেন সঞ্চয় করছেন, সেটি স্পষ্ট থাকলে টাকা জমানো সহজ হয়। কেউ নতুন একটি ল্যাপটপ কিনতে চান, কেউ ভ্রমণের জন্য, কেউ আবার সন্তানের শিক্ষার জন্য টাকা জমান। নির্দিষ্ট লক্ষ্য থাকলে সঞ্চয়ের প্রতি আগ্রহও বাড়ে।

আরও পড়ুন

সঞ্চয়ের অভ্যাস বদলে দিতে পারে আপনার ভবিষ্যৎ

ধীরে ধীরে অঙ্ক বাড়ানো

যদি প্রতিদিন ১০০ টাকা জমানোর অভ্যাস তৈরি হয়ে যায়, তাহলে পরে ১৫০ বা ২০০ টাকাও জমাতে পারবেন। ছোট পদক্ষেপ থেকেই বড় আর্থিক সাফল্য আসে। সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো ধারাবাহিকতা।

সঞ্চয় মানেই বড় অঙ্কের টাকা নয়, বরং নিয়মিত অর্থ আলাদা করে রাখার অভ্যাস। তাই ভবিষ্যতের আর্থিক নিরাপত্তা নিশ্চিত করতে আজ থেকেই ছোট একটি পদক্ষেপ নিন।

সূত্র: ব্যাংক অব আমেরিকা, মিডিয়াম, টাইমস অব ইন্ডিয়া

এসএকেওয়াই