দেশের অর্থনীতিতে প্রচলিত মোট অর্থের পরিমাণ এবং কেন্দ্রীয় ব্যাংকের নিয়ন্ত্রিত মূল মুদ্রা উভয় ক্ষেত্রেই ইতিবাচক অগ্রগতি দেখা যাচ্ছে। চলতি বছরের ফেব্রুয়ারি পর্যন্ত ব্যাপক মুদ্রা (এম২) ৪ দশমিক ৯ শতাংশ বৃদ্ধি পেয়ে ২২ লাখ ২৮ হাজার ১৮৭ কোটি টাকা হয়েছে। একই সময়ে রিজার্ভ মুদ্রা ২ দশমিক ৮ শতাংশ বেড়ে ৪ লাখ ২৪ হাজার ৬২০ কোটি টাকায় পৌঁছেছে।

বৈদেশিক সম্পদের উন্নতি, ব্যাংক আমানত বৃদ্ধি এবং আর্থিক খাতে স্থিতিশীলতার কারণে মুদ্রা সরবরাহে এই প্রবৃদ্ধি এসেছে। তবে বেসরকারি খাতে ঋণের নিম্ন প্রবৃদ্ধি এখনো বিনিয়োগে প্রত্যাশিত গতি না ফেরার ইঙ্গিত দিচ্ছে। সম্প্রতি অর্থ মন্ত্রণালয়ের তৈরি করা এক প্রতিবেদনের তথ্য পর্যালোচনা করে এমন তথ্য পাওয়া গেছে।

অর্থনীতিবিদরা বলছেন, ব্যাপক মুদ্রা ও রিজার্ভ মুদ্রার প্রবৃদ্ধি অর্থনীতিতে তারল্যের উন্নতির ইঙ্গিত দিলেও বেসরকারি খাতে ঋণের ধীরগতি ভবিষ্যৎ বিনিয়োগ ও শিল্প সম্প্রসারণের ক্ষেত্রে এখনো একটি গুরুত্বপূর্ণ চ্যালেঞ্জ হিসেবে রয়ে গেছে।

তাদের মতে, বেসরকারি খাতে ঋণের প্রবৃদ্ধি মাত্র ১ দশমিক ৬০ শতাংশ হওয়ায় উৎপাদন ও বিনিয়োগ সম্প্রসারণের গতি এখনো সন্তোষজনক নয়। মূল্যস্ফীতি নিয়ন্ত্রণের পাশাপাশি উৎপাদনমুখী ঋণপ্রবাহ বাড়াতে পারলে সামনে অর্থনৈতিক কর্মকাণ্ড আরও গতিশীল হতে পারে।

আরও পড়ুন

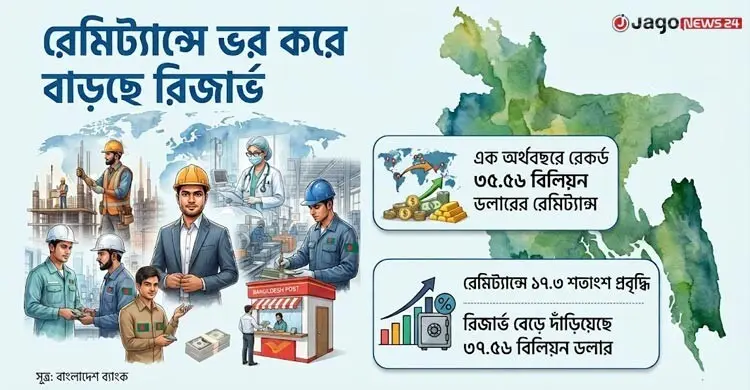

বৈদেশিক মুদ্রার রিজার্ভ ৩৬ বিলিয়ন ডলার ছাড়ালো

ব্যাপক মুদ্রা হলো অর্থনীতিতে জনগণের ব্যবহারের জন্য বিদ্যমান মোট অর্থের একটি বিস্তৃত পরিমাপ। এর মধ্যে অন্তর্ভুক্ত থাকে- জনগণের হাতে থাকা নগদ টাকা (কারেন্সি নোট ও মুদ্রা), তলবি আমানত বা চাহিবামাত্র উত্তোলনযোগ্য ব্যাংক আমানত এবং মেয়াদি আমানত বা নির্দিষ্ট সময়ের জন্য ব্যাংকে জমা রাখা অর্থ।

সহজ ভাষায়, জনগণ ও ব্যবসাপ্রতিষ্ঠানের হাতে নগদ অর্থ এবং ব্যাংকে জমা থাকা ব্যবহারযোগ্য অর্থের সম্মিলিত পরিমাণই ব্যাপক মুদ্রা। এই সূচক অর্থনীতিতে মোট তারল্য ও অর্থপ্রবাহের অন্যতম গুরুত্বপূর্ণ নির্দেশক।

অন্যদিকে রিজার্ভ মুদ্রা হলো কেন্দ্রীয় ব্যাংক কর্তৃক সৃষ্ট মূল বা ভিত্তিমূলক মুদ্রা। এর মধ্যে থাকে- বাজারে প্রচলিত নোট ও মুদ্রা, বাংলাদেশ ব্যাংকে বাণিজ্যিক ব্যাংকগুলোর নগদ রিজার্ভ এবং অন্যান্য আর্থিক প্রতিষ্ঠানের বাংলাদেশ ব্যাংকে জমা রাখা নগদ অর্থ।

অর্থাৎ রিজার্ভ মুদ্রাই হলো সেই ভিত্তিমূলক অর্থ, যার ওপর নির্ভর করে ব্যাংকগুলো ঋণ প্রদান ও আমানত সৃষ্টির মাধ্যমে অর্থনীতিতে আরও বেশি অর্থ সরবরাহ করে। এ কারণে একে অর্থনীতির ‘মূল মুদ্রা’ বা ‘উচ্চক্ষমতাসম্পন্ন মুদ্রা’ বলা হয়।

ব্যাপক মুদ্রায় ৪.৯০ শতাংশ প্রবৃদ্ধি

প্রতিবেদনের তথ্য অনুযায়ী, চলতি বছরের ফেব্রুয়ারি শেষে ব্যাপক মুদ্রার পরিমাণ দাঁড়িয়েছে ২২ লাখ ২৮ হাজার ১৮৭ কোটি টাকা, যা জুন ২০২৫ শেষে ছিল ২১ লাখ ৭৪ হাজার ৬২০ কোটি টাকা। অর্থাৎ আট মাসে ব্যাপক মুদ্রার প্রবৃদ্ধি হয়েছে ৪ দশমিক ৯০ শতাংশ। আগের অর্থবছরের একই সময়ে এ প্রবৃদ্ধি ছিল মাত্র ১ দশমিক ৫০ শতাংশ।

আরও পড়ুন

২০২৫-২৬ অর্থবছরে দেশের রপ্তানি আয় কমেছে দশমিক ৫৮ শতাংশ

এই প্রবৃদ্ধির পেছনে সবচেয়ে বড় ভূমিকা রেখেছে নিট বৈদেশিক সম্পদের উন্নতি এবং সরকারি খাতে ঋণ বৃদ্ধি। প্রতিবেদন অনুযায়ী, নিট বৈদেশিক সম্পদ ১২ দশমিক ৩০ শতাংশ বেড়ে হয়েছে ৩ লাখ ৫৪ হাজার ৮৮০ কোটি টাকা। সরকারি খাতে নিট ঋণ বেড়েছে ১৮ দশমিক ৭০ শতাংশ, যা দাঁড়িয়েছে ৫ লাখ ৭৯ হাজার ৫৩০ কোটি টাকা।

অন্যদিকে বেসরকারি খাতে ঋণ বেড়েছে মাত্র ২ দশমিক ২০ শতাংশ, যা হয়েছে ১৭ লাখ ৮৫ হাজার ৯৮০ কোটি টাকা। অন্যান্য রাষ্ট্রায়ত্ত খাতে ঋণ সামান্য কমে ৪৮ হাজার ২৬০ কোটি টাকায় নেমেছে। ২০২৫ সালের জুন শেষে অন্যান্য রাষ্ট্রায়ত্ত খাতে ঋণের পরিমাণ ছিল ৪৮ হাজার ৪৯০ কোটি টাকা।

জনগণের সঞ্চয় ঝুঁকছে মেয়াদি আমানতে

ব্যাপক মুদ্রার উপাদান বিশ্লেষণে দেখা যায়, জনগণের সঞ্চয়ের বড় অংশ মেয়াদি আমানতে জমা হচ্ছে। চলতি বছরের ফেব্রুয়ারি শেষে মেয়াদি আমানত বেড়ে হয়েছে ১৭ লাখ ৯২ হাজার ১৩০ কোটি টাকা, যা ২০২৫ সালের জুন শেষে ছিল ১৬ লাখ ৬৪ হাজার ৪৫০ কোটি টাকা। অর্থাৎ মেয়াদি আমানত বেড়েছে ১ লাখ ২৭ হাজার ৬৮০ কোটি টাকা বা ৭ দশমিক ৭০ শতাংশ।

আরও পড়ুন

প্রবাসী আয়ের জোয়ারে বৈদেশিক মুদ্রার রিজার্ভে শক্ত ভিত

এদিকে জনগণের হাতে নগদ অর্থ রয়েছে ২ লাখ ৮৬ হাজার ৪০০ কোটি টাকা, যা ২০২৫ সালের জুন শেষে ছিল ২ লাখ ৯৬ হাজার ৪৫০ কোটি টাকা। অর্থাৎ জনগণের হাতে নগদ অর্থের পরিমাণ কমেছে ১০ হাজার ৫০ কোটি টাকা। চলতি বছরের ফেব্রুয়ারি শেষে তলবি আমানতের পরিমাণ দাঁড়িয়েছে ২ লাখ ৩ হাজার ৩৩০ কোটি, যা ২০২৫ সালের জুন শেষে ছিল ২ লাখ ১৩ হাজার ৭২০ কোটি টাকা।

প্রতিবেদনের তথ্য অনুযায়ী, ব্যাপক মুদ্রার মধ্যে মেয়াদি আমানতের অংশ ৭৮ দশমিক ৫০ শতাংশ। এছাড়া নগদ অর্থ ১২ দশমিক ৬০ শতাংশ এবং তলবি আমানত ৮ দশমিক ৯০ শতাংশ। অর্থাৎ জনগণ নগদ অর্থ রাখার পরিবর্তে তুলনামূলক বেশি হারে ব্যাংকের মেয়াদি আমানতে অর্থ জমা রাখছে।

রিজার্ভ মুদ্রায় ফিরেছে ইতিবাচক প্রবৃদ্ধি

চলতি বছরের ফেব্রুয়ারি শেষে রিজার্ভ মুদ্রা দাঁড়িয়েছে ৪ লাখ ২৪ হাজার ৬২০ কোটি টাকা, যা ২০২৫ সালের জুন শেষে ছিল ৪ লাখ ১৩ হাজার ১৮০ কোটি টাকা। অর্থাৎ আট মাসে রিজার্ভ মুদ্রা বেড়েছে ১১ হাজার ৪৪০ কোটি টাকা বা ২ দশমিক ৮০ শতাংশ। অথচ আগের অর্থবছরের একই সময়ে রিজার্ভ মুদ্রা ৯ দশমিক ৪০ শতাংশ কমেছিল।

এই প্রবৃদ্ধির প্রধান কারণ বাংলাদেশ ব্যাংকের নিট বৈদেশিক সম্পদ ১৬ দশমিক ৮০ শতাংশ বেড়ে ৩ লাখ ৪২ হাজার ৫৭০ কোটি টাকা হয়েছে। ২০২৫ সালের জুন শেষে বাংলাদেশ ব্যাংকের নিট বৈদেশিক সম্পদ ছিল ২ লাখ ৯৩ হাজার ২৫০ কোটি টাকা।

আরও পড়ুন

রপ্তানি লক্ষ্যমাত্রা পূরণে ব্যর্থতার ভার নিয়েই নতুন অর্থবছরে যাত্রা

নিট বৈদেশিক সম্পদ বাড়লেও নিট অভ্যন্তরীণ সম্পদ উল্লেখযোগ্য পরিমাণে কমেছে। ২০২৫ সালের জুন শেষে নিট অভ্যন্তরীণ সম্পদ ছিল ১ লাখ ১৯ হাজার ৯৩০ কোটি, যা চলতি বছরের ফেব্রুয়ারি শেষে দাঁড়িয়েছে ৮২ হাজার ৫০ কোটি টাকা। অর্থাৎ বাংলাদেশ ব্যাংকের নিট অভ্যন্তরীণ সম্পদ ৩৭ হাজার ৮৮০ কোটি বা ৩১ দশমিক ৬০ শতাংশ।

এছাড়া তফসিলি ব্যাংকগুলোর কাছে বাংলাদেশ ব্যাংকের পাওনা ১৬ দশমিক ৭০ শতাংশ কমে ১ লাখ ৮০ হাজার ৬৫০ কোটি টাকা হয়েছে। সরকারের কাছে বাংলাদেশ ব্যাংকের পাওনা ৫ দশমিক ৩০ শতাংশ কমে ৮০ হাজার ৯২০ কোটি টাকায় দাঁড়িয়েছে। ২০২৫ সালের জুন শেষে সরকারের কাছে বাংলাদেশ ব্যাংকের পাওনা ছিল ৮৫ হাজার ৪৩০ কোটি টাকা।

চলতি অর্থবছরের ফেব্রুয়ারি শেষে মুদ্রা গুণক দাঁড়িয়েছে ৫ দশমিক ৪০, যা ২০২৫ সালের জুন ২০২৫ শেষে ছিল ৫ দশমিক ৩০। মুদ্রা গুণক হলো এমন একটি অর্থনৈতিক সূচক, যা দেখায় রিজার্ভ মুদ্রার প্রতি ১ টাকা থেকে ব্যাংকিং ব্যবস্থার মাধ্যমে মোট কত টাকা ব্যাপক মুদ্রা সৃষ্টি হয়েছে। ব্যাপক মুদ্রাকে রিজার্ভ মুদ্রা দিয়ে ভাগ করে মুদ্রা গুণক বের করা হয়।

সহজভাবে বললে, বাংলাদেশ ব্যাংক যে ভিত্তিমূলক মুদ্রা (রিজার্ভ মুদ্রা) সরবরাহ করে, বাণিজ্যিক ব্যাংকগুলো সেই অর্থের ভিত্তিতে ঋণ দেয় এবং নতুন আমানত সৃষ্টি করে। ফলে অর্থনীতিতে মোট অর্থের পরিমাণ কয়েক গুণ বেড়ে যায়। এই ‘কয়েক গুণ’ বৃদ্ধির হারই হলো মুদ্রা গুণক।

ব্যাংক আমানত ২১ লাখ কোটি টাকা

অর্থ মন্ত্রণালয়ের প্রতিবেদনের তথ্য অনুযায়ী, আন্তঃব্যাংক লেনদেন বাদে চলতি বছরের ফেব্রুয়ারি শেষে দেশের ব্যাংকগুলোতে মোট আমানতের পরিমাণ দাঁড়িয়েছে ২১ লাখ ১৮ হাজার ১০০ কোটি টাকা, যা আগের বছরের একই সময়ে ছিল ১৯ লাখ ১০ হাজার ৮৮০ কোটি টাকা।

আরও পড়ুন

বেসরকারি খাতে ঋণ প্রবৃদ্ধি ইতিহাসের সর্বনিম্ন

মোট আমানতের মধ্যে মেয়াদি আমানত ১৭ লাখ ৯২ হাজার ১৩০ কোটি টাকা বা ৮৪ দশমিক ৬০ শতাংশ, তলবি আমানত ২ লাখ ২ হাজার ৭৯০ কোটি বা ৯ দশমিক ৬০ শতাংশ এবং অন্যান্য আমানত ১ লাখ ২৩ হাজার ১৮০ কোটি টাকা বা ৫ দশমিক ৮০ শতাংশ। এটা ইঙ্গিত করে গ্রাহকদের দীর্ঘমেয়াদি সঞ্চয়ের প্রবণতা বেড়েছে।

ব্যাংক ঋণে ধীরগতি

চলতি বছরের ফেব্রুয়ারি শেষে ব্যাংকগুলোর মোট ঋণের স্থিতি হয়েছে ১৮ লাখ ১ হাজার ৫০ কোটি টাকা, যা আগের বছরের একই সময়ে ছিল ১৭ লাখ ১ হাজার ৬৪০ কোটি টাকা। অর্থাৎ ব্যাংক ঋণের স্থিতি বেড়েছে ৯৯ হাজার ৪১০ কোটি টাকা।

খাতভিত্তিক হিসাবে দেখা যায়, চলতি বছরের ফেব্রুয়ারি শেষে সরকারি খাতে ব্যাংকঋণ বেড়ে হয়েছে ৬৩ হাজার ৬৭০ কোটি টাকা, যা ২০২৫ সালের ফেব্রুয়ারি শেষে ছিল ৫৫ হাজার ৯৬০ কোটি টাকা। অন্যদিকে বেসরকারি খাতে ঋণ দাঁড়িয়েছে ১৭ লাখ ৩৭ হাজার ৩৮০ কোটি টাকা, যা ২০২৫ সালের ফেব্রুয়ারি শেষে ছিল ১৬ লাখ ৪৫ হাজার ৬৯০ কোটি টাকা।

এ বিষয়ে সাবেক অর্থসচিব এবং সাবেক মহা হিসাব-নিরীক্ষক ও নিয়ন্ত্রক (সিএজি) মোহাম্মদ মুসলিম চৌধুরী জাগো নিউজকে বলেন, ‘জনসাধারণের হাতে থাকা নগদ অর্থের তুলনায় মেয়াদি আমানতের পরিমাণ বেশি হওয়া ভালো লক্ষণ। কারণ মানুষ যখন মেয়াদি আমানতে অর্থ রাখে, তখন তাদের সঞ্চয় আনুষ্ঠানিক আর্থিক খাতে প্রবেশ করে। এই অর্থ পরে ব্যাংকের মাধ্যমে বিনিয়োগে ব্যবহৃত হয়। অর্থাৎ সঞ্চয় আর্থিক ব্যবস্থার মাধ্যমে উৎপাদনশীল খাতে প্রবাহিত হওয়ার সুযোগ তৈরি হয়।’

‘তবে একই সময়ে সরকারের ঋণ গ্রহণ বেড়ে গেলে সেই আমানতের একটি বড় অংশ সরকারি ঋণ অর্থায়নে ব্যবহৃত হয়। ফলে বেসরকারি খাত তুলনামূলকভাবে কম ঋণ পায়, যা বিনিয়োগে নেতিবাচক প্রভাব ফেলতে পারে।’ বলেন এই অর্থনীতিবিদ।

আরও পড়ুন

জুনে কমলো রেমিট্যান্সের গতি

তিনি বলেন, ‘রিজার্ভ মানি টার্গেট ও ব্যাপক মুদ্রার লক্ষ্যমাত্রা নির্ধারণ করা বাংলাদেশ ব্যাংকের মুদ্রানীতির গুরুত্বপূর্ণ অংশ। মুদ্রানীতি প্রণয়নের সময় শুধু অর্থ সরবরাহ কত হবে, সেটাই দেখা হয় না, বরং বেসরকারি খাতে ঋণের প্রবৃদ্ধি, সরকারি খাতে ঋণের চাহিদা, বৈদেশিক মুদ্রাবাজারের পরিস্থিতি, স্থানীয় বাজারে এর প্রভাবসহ বিভিন্ন অর্থনৈতিক সূচক বিশ্লেষণ করা হয়।’

তিনি আরও বলেন, ‘বর্তমানে বেসরকারি খাতে ঋণ প্রবৃদ্ধি খুবই কম। অন্যদিকে সরকারের ঋণের চাহিদা বেশি হওয়ায় বাংলাদেশ ব্যাংককে সরকারকে ঋণ দিতে হচ্ছে। আবার বৈদেশিক মুদ্রার রিজার্ভ ব্যবস্থাপনার জন্য কেন্দ্রীয় ব্যাংক যখন বাজার থেকে ডলার কেনে, তখন তার বিপরীতে বাজারে টাকা ছাড়তে হয়। এগুলো অনেক ক্ষেত্রেই পরিকল্পিত মুদ্রা সরবরাহের বাইরে অতিরিক্ত তারল্য সৃষ্টি করে।’

‘যখন বাস্তব অর্থনীতিতে উৎপাদিত পণ্য ও সেবার পরিমাণের তুলনায় অর্থের পরিমাণ বেশি হয়ে যায়, তখন ‘অল্প পণ্যের পেছনে বেশি অর্থ ধাওয়া করা’ ধরনের পরিস্থিতি সৃষ্টি হয়। অর্থাৎ বাজারে পণ্যের তুলনায় মানুষের হাতে অর্থ বেশি থাকায় চাহিদা বেড়ে যায়, কিন্তু সরবরাহ সেই অনুযায়ী না বাড়ায় পণ্যের মূল্যবৃদ্ধি পায়। ফলে মূল্যস্ফীতি দেখা দেয়।’ যোগ করেন মুসলিম চৌধুরী।

সাবেক এই অর্থসচিব বলেন, ‘বর্তমানে সংকোচনমূলক মুদ্রানীতির কথা বলা হচ্ছে। কিন্তু শুধু নীতিগত ঘোষণা দিলেই হবে না। বাস্তবে বাংলাদেশ ব্যাংক বিভিন্ন উইন্ডোর মাধ্যমে ব্যাংকগুলোকে তারল্য সহায়তা দিচ্ছে। ফলে কাগজে-কলমে মুদ্রানীতি সংকোচনমূলক হলেও বাস্তবে সেটি পুরোপুরি কার্যকর থাকছে না। এ কারণেই দীর্ঘদিন ধরে সংকোচনমূলক মুদ্রানীতি অনুসরণ করার পরও মূল্যস্ফীতি কাঙ্ক্ষিত মাত্রায় নামানো যায়নি।’

তিনি আরও বলেন, অতিরিক্ত সংকোচনমূলক নীতির কারণে বেসরকারি খাতে ঋণ প্রবৃদ্ধি ৬ শতাংশের নিচে নেমে এসেছে। এতে বিনিয়োগ ও বাস্তব অর্থনীতি ক্ষতিগ্রস্ত হচ্ছে। অর্থাৎ অর্থনীতি এক ধরনের ‘ভিসিয়াস সাইকেল’-এ আটকে গেছে।

এমএএস/ইএ এমএফএ/ এমএফএ