সুদনির্ভর প্রচলিত ব্যাংকিং কাঠামোর বিপরীতে এক নির্মল, ন্যায়নিষ্ঠ ও শরিয়াহসম্মত বিকল্প ব্যবস্থা প্রতিষ্ঠার অবিরাম সাধনায় প্রায় সাত দশকের সুদীর্ঘ পথপরিক্রমায় আধুনিক ইসলামি ব্যাংক-ব্যবস্থা একক আদর্শকে হৃদয়ে ধারণ করে অগ্রসরমাণ।

যখন মুসলিম সমাজ গভীরভাবে অনুধাবন করল যে সুদনির্ভর প্রচলিত ব্যাংকিং ব্যবস্থা শরিয়াহর মৌলিক নীতির সঙ্গে মৌলিকভাবে সাংঘর্ষিক, তখনই এক ন্যায়ভিত্তিক বিকল্প অর্থনৈতিক কাঠামোর সন্ধানে ইসলামি ব্যাংক-ব্যবস্থার আবির্ভাব ঘটে।

এ ব্যবস্থায় ‘ঋণদাতা-ঋণগ্রহীতা’ সম্পর্কের পরিবর্তে ক্রয়-বিক্রয় ও অংশীদারিভিত্তিক আর্থিক মধ্যস্থতার ধারণা প্রবর্তিত হয়।

এখানে মুদারাবা, মুশারাকা, মুরাবাহা, সালাম ও ইস্তিসনা প্রভৃতি বিনিয়োগ উপকরণের কার্যকর প্রয়োগের মাধ্যমে সুদভিত্তিক ঋণ প্রদানের বিকল্প একটি বাস্তবধর্মী কাঠামো গড়ে তোলার প্রয়াস অব্যাহত রয়েছে।

বায়োসিকিউরিটি খাত: ৭ হাজার কোটি টাকার বিনিয়োগ কোন পথেতবু এ কথা সততার সঙ্গে স্বীকার করতে হয় যে প্রায় পৌনে এক শতাব্দীর এই অভিযাত্রা সত্ত্বেও ইসলামি ব্যাংকিং মূলত প্রচলিত ব্যাংকিংয়ের একটি প্রাতিষ্ঠানিক বিকল্প হিসেবেই সীমাবদ্ধ থেকেছে।

এর মানদণ্ড, কর্মপদ্ধতি ও সাফল্যের মাপকাঠি দীর্ঘদিন ধরে এককভাবে নির্ধারিত হয়েছে এই প্রশ্নে—কতটা দক্ষতার সঙ্গে এটি প্রচলিত ব্যাংকিংয়ের প্রতিরূপে রূপান্তরিত হতে পেরেছে।

এই লক্ষ্য বাস্তবায়নের প্রয়াসে এমন বহু পণ্য ও সেবা উদ্ভাবিত হয়েছে, যা একদিকে শরিয়াহর আনুষ্ঠানিক শর্ত পূরণ করে, অন্যদিকে কার্যত প্রচলিত ব্যাংকিংয়ের অনুরূপ আর্থিক ফলাফলই নিশ্চিত করে।

বাস্তবতায়, খাতসংশ্লিষ্ট বিশ্লেষকেরাও নির্দেশ করেন যে ইসলামি ব্যাংকিংয়ের বহু উপকরণ ও পদ্ধতি যেমন ইজারা ও মুরাবাহা; যা পশ্চিমা প্রচলিত ব্যাংকিং কাঠামোর সমান্তরাল প্রতিরূপ হিসেবে প্রতিভাত হয়।

এ পর্যায়েই এক মৌলিক প্রশ্ন অনিবার্য হয়ে ওঠে: ইসলামি সভ্যতা যদি বহিঃপ্রভাবমুক্ত থেকে স্বাধীনভাবে নিজস্ব আর্থিক প্রতিষ্ঠান নির্মাণ করতে পারত, তবে তার কাঠামো কেমন হতো?

আমার বিবেচনায়, এর উত্তর অনুসন্ধান করতে হবে পুঁজিবাদনির্ভর ব্যাংকিংয়ের সীমানা অতিক্রম করে—সুবিচার, সমতা ও অন্তর্ভুক্তির মতো ইসলামি মূল্যবোধের গভীর শিকড়ে। আর সেই শিকড়ের দুই প্রধান স্তম্ভ হলো, অংশীদারিভিত্তিক ব্যবসা এবং কর্জে হাসানা।

বাজেট বাস্তবায়ন যেভাবে ঠেকে ঠেকে শেখাকর্জে হাসানা: ভুলে যাওয়া এক উত্তরাধিকার

‘কর্জে হাসানা’ আরবি শব্দবন্ধটির অর্থ ‘উত্তম ঋণ’, যা মুনাফাবিহীন ও সুদমুক্তভাবে প্রদান করা হয় এবং পুণ্য ও সহানুভূতির কাজ হিসেবে বিবেচিত হয়।

ইসলামে কর্জে হাসানা হলো অভাবগ্রস্ত মানুষকে নিঃশর্ত, মুনাফাবিহীন ও সুদমুক্ত ঋণ দেওয়ার একটি কল্যাণকর পদ্ধতি।

পবিত্র কোরআনে আল্লাহ-তাআলা একে তাঁর নিজের প্রতি ‘উত্তম ঋণ’ বলে আখ্যায়িত করেছেন এবং এই মহৎ কাজের বিনিময়ে পার্থিব ও পরকালীন বিপুল প্রতিশ্রুতির কথা উল্লেখ করেছেন [সুরা আল-বাকারা (২:২৪৫) এবং সুরা আল-হাদিদ (৫৭:১১)]।

রাসুলুল্লাহ (সা.) কর্জে হাসানার সওয়াবকে সদাকার চেয়েও অধিক উল্লেখ করেছেন (ইবনে মাজাহ, হাদিস নং ২৪৩১)।

শতাব্দীর পর শতাব্দী এটি মুসলিম ভ্রাতৃত্ব ও সামাজিক সংহতির একটি গুরুত্বপূর্ণ মাধ্যম হিসেবে বিদ্যমান ছিল। ইতিহাসেও এর দৃষ্টান্ত পাওয়া যায়। ১৯৬০-এর দশকে মালয়েশিয়ার তাবুং হাজি, মিসরের মিট ঘমর সেভিংস ব্যাংক ও নাসের সোশ্যাল ব্যাংক তাদের কাঠামোয় কর্জে হাসানাকে অন্তর্ভুক্ত করেছিল।

দুঃখজনকভাবে, ১৯৬০-এর দশক থেকে বাণিজ্যিক ইসলামি ব্যাংকিংয়ের বিকাশের সঙ্গে সঙ্গে কর্জে হাসানা ঋণদানের পদ্ধতি হিসেবে অনেকটাই প্রান্তিক হয়ে পড়ে; কারণ, এই মুনাফাবিহীন কর্জ (ঋণ) প্রতিষ্ঠানের জন্য সরাসরি রাজস্ব উৎপন্ন করে না।

অথচ আমি গবেষণায় দেখিয়েছি, ২০১৩ থেকে ২০১৮ সাল পর্যন্ত ২১টি দেশের তথ্য বিশ্লেষণে কর্জে হাসানা টেকসই উন্নয়ন লক্ষ্য অর্জনে গুরুত্বপূর্ণ ভূমিকা রাখতে পারে। অতএব, এ প্রশ্ন উপেক্ষার অবকাশ রাখে না; বরং তা সুদৃঢ় ও সুসংহত প্রাতিষ্ঠানিক রূপায়ণের এক অনিবার্য দাবিতে পরিণত হয়েছে।

হাসিনোমিকসের ভ্রান্তির পে কমিশন আর্থিক সংকটকে ঘনীভূত করবেপ্রস্তাবিত কাঠামো

আমি যে প্রস্তাব উপস্থাপন করছি, তা কোনো সর্বব্যাধির সমাধান বা বিদ্যমান ব্যবস্থার বিকল্প নয়; বরং একটি শক্তিশালী পুঁজিবাজার ও অংশীদারিভিত্তিক আর্থিক লেনদেনের পরিপূরক কাঠামো।

আধুনিক বিশ্বে ইসলামি অর্থব্যবস্থার পুনর্গঠনের পথে এটি একটি প্রাথমিক, তবে তাৎপর্যপূর্ণ পদক্ষেপ হতে পারে। এই নতুন ধরনের প্রতিষ্ঠানের নাম হতে পারে ‘কর্জে হাসানা ব্যাংক’, যার মূল লক্ষ্য হবে ভোক্তাঋণকে কর্জে হাসানাভিত্তিক, অলাভজনক ও সমবায়ধর্মী একটি বিশেষায়িত ব্যবস্থায় রূপান্তর করা। এর মৌলিক কাঠামো গড়ে উঠবে ওয়াক্ফের ভিত্তিতে।

শুরুতে কিছু সম্পদশালী মুসলিম ব্যক্তির ওয়াক্ফের মাধ্যমে একটি ওয়াক্ফ-ফান্ড গঠিত হবে, যা প্রতিষ্ঠানের মূল পুঁজি হিসেবে কাজ করবে।

প্রাথমিকভাবে এই ওয়াক্ফ তহবিল স্থায়ীভাবে পরিশোধিত মূলধনের (পরিচালিত সম্পদের) ১০ শতাংশ পর্যন্ত হতে পারে। এই পুঁজি আর্থিক ঝুঁকি মোকাবিলায় একটি সুরক্ষাব্যবস্থা হিসেবে ভূমিকা রাখবে।

তবে এর বিনিয়োগ আয় আসবে ঋণভিত্তিক লেনদেন থেকে নয়; বরং বৈদেশিক মুদ্রাবাণিজ্য, ভূসম্পত্তি বা অন্যান্য উৎপাদনশীল বিনিয়োগের মতো বিকল্প উৎস থেকে।

আর্থিক স্থিতিশীলতার মাধ্যম হিসেবে ওয়াক্ফ ব্যবহারের এই ধারণা বর্তমানে আন্তর্জাতিক গবেষণায়ও ক্রমবর্ধমান গুরুত্ব পাচ্ছে।

এটি হবে একটি বিশেষায়িত ব্যাংক। প্রচলিত ব্যাংকের মতো এ ব্যাংকেও অথরাইজড ক্যাপিটাল ও পেইডআপ ক্যাপিটাল থাকবে।

পেইডআপ ক্যাপিটালের ১০ শতাংশ স্থায়ী ওয়াক্ফ সম্পদের বিপরীতে স্থায়ী স্টক হিসেবে বিবেচিত হবে এবং অবশিষ্ট ৯০ শতাংশ কাঠামোয় বর্ণিত অন্যান্য খাত থেকে সংগ্রহ করা হবে।

ফলে এ ব্যাংকের তহবিলের মৌলিক উৎস হবে: ১. ওয়াক্ফ তহবিল (প্রাথমিক পুঁজিসহ), ২. কর্জে হাসানা তহবিল, ৩. সাধারণ দান-সদকা এবং ৪. ক্যাশ ওয়াক্ফ।

শান্তি ও সম্প্রীতির বাংলাদেশ: বাস্তবতা ও করণীয়প্রতিষ্ঠানটি ‘কর্জে হাসানা (আল-ওয়াদিয়া)’ ও ‘মেয়াদি ক্যাশ ওয়াক্ফ’—এই দুই ধরনের অ্যাকাউন্টে আমানত গ্রহণ করবে; কোনো ক্ষেত্রেই মুনাফা প্রদান করা হবে না।

কর্জে হাসানা অ্যাকাউন্টের গ্রাহকেরা চেক, এটিএম ও সীমিত অর্থ স্থানান্তরসহ সাধারণ ব্যাংকিং সুবিধা ভোগ করবেন।

অন্যদিকে গ্রাহক মুনাফার প্রত্যাশায় নয়; বরং একটি কল্যাণমুখী প্রতিষ্ঠানে অর্থ সংরক্ষণের সদিচ্ছা থেকেই মেয়াদি ওয়াক্ফ আমানত অ্যাকাউন্ট খুলবেন।

এ আমানত সাময়িক ওয়াক্ফ নীতির আওতায় পরিচালিত হতে পারে। ফলে সাধারণ আমানতের উৎস হবে: ১. কর্জে হাসানা আমানত এবং ২. মেয়াদি ক্যাশ ওয়াক্ফ আমানত।

কর্জ (ঋণ) প্রদানের ক্ষেত্রে প্রতিষ্ঠানটি স্বল্প ও মধ্যমেয়াদি মুনাফাবিহীন কর্জ (ঋণ) প্রদান করবে। এ ক্ষেত্রে কর্জ (ঋণ) প্রক্রিয়াকরণ ও পরিচালনার প্রশাসনিক ব্যয় কর্জগ্রহীতাকে বহন করতে হবে।

যেহেতু এখানে কোনো সুযোগ ব্যয় আরোপ করা হবে না, তাই এ অতিরিক্ত ব্যয় রিবা বা সুদ হিসেবে গণ্য হবে না। উল্লেখ্য, ইসলামিক ডেভেলপমেন্ট ব্যাংক বা আইডিবির অর্থায়নের একটি উল্লেখযোগ্য অংশও এ ধরনের লাভবিহীন (সুদমুক্ত) ঋণের আওতাভুক্ত, যেখানে প্রশাসনিক ব্যয় অন্তর্ভুক্ত থাকে।

তিন স্তরবিশিষ্ট কর্জ (ঋণ) বণ্টনপদ্ধতি: শৃঙ্খলা ও স্বার্থের সমন্বয়

কর্জে হাসানাকে একটি কার্যকর ও টেকসই আর্থিক কাঠামোতে রূপান্তরের লক্ষ্যে এর বণ্টনকে স্তরভিত্তিক ও ন্যায়সংগত পদ্ধতিতে বিন্যস্ত করা যেতে পারে।

এ কাঠামোতে দরিদ্র ও অসচ্ছল শ্রেণির জন্য অফেরতযোগ্য সহায়তা প্রদান করা হবে, যা কর্জে হাসানা তহবিল থেকে বিতরণ হলেও পৃথক বেনেভোলেন্ট ফান্ড দ্বারা সমন্বিত হবে; ওই ফান্ড তাকাফুলভিত্তিক অংশগ্রহণমূলক চাঁদার মাধ্যমে গঠিত ও পরিচালিত হবে।

নিম্নমধ্যবিত্তদের ক্ষেত্রে আংশিক অফেরতযোগ্য কর্জে হাসানা প্রদান করা হবে, যেখানে গ্রুপ গ্যারান্টি ও বেনেভোলেন্ট ফান্ডের সমন্বয়ে ঝুঁকি ব্যবস্থাপনা নিশ্চিত করা হবে।

অপর দিকে মধ্যবিত্ত শ্রেণির জন্য স্বল্প ও মধ্যমেয়াদি পূর্ণ ফেরতযোগ্য কর্জে হাসানা প্রযোজ্য হবে, যা মূল তহবিলের ধারাবাহিকতা ও প্রবাহ অক্ষুণ্ন রাখবে।

এভাবে অফেরতযোগ্য, আংশিক সহায়তামূলক ও পূর্ণ ফেরতযোগ্য—এই তিন স্তরের সমন্বয়ে একটি ভারসাম্যপূর্ণ, অংশগ্রহণমূলক ও সামাজিক সংহতিভিত্তিক কর্জে হাসানা কাঠামো গড়ে উঠবে, যেখানে তহবিল বিতরণ অভিন্ন উৎস থেকে সম্পন্ন হলেও অফেরতযোগ্য অংশ কেবল বেনেভোলেন্ট ফান্ড দ্বারা সমন্বিত হবে; ফলে প্রতিটি শ্রেণি তার সামর্থ্য অনুযায়ী উপকৃত হবে এবং সমগ্র ব্যবস্থার টেকসই ভারসাম্য বজায় থাকবে।

বিশেষ করে দাতব্য চরিত্র থাকা সত্ত্বেও কর্জে হাসানা ব্যাংক কর্জ (ঋণ) প্রদানের ক্ষেত্রে নির্ধারিত টার্গেট শ্রেণির (মধ্যবিত্ত) প্রতি কোনো শিথিলতা প্রদর্শন করবে না।

আধুনিক ক্রেডিট স্কোরিং ও ঝুঁকি বিশ্লেষণের মাধ্যমে কেবল পরিশোধ সক্ষমতা রয়েছে এমন গ্রাহকদেরই ঋণ প্রদান করা হবে।

ধনসম্পদের ভিত্তিতে নয়; বরং আর্থিক সক্ষমতার ভিত্তিতেই কর্জ (ঋণ) প্রদান করা হবে। খেলাপি সংস্কৃতি প্রতিরোধে প্রচলিত ইসলামি ব্যাংকিংয়ের অনুরূপ জরিমানার নীতি অনুসরণ করা যেতে পারে এবং এ জরিমানার অর্থ সুদ পরিহার করে সদাকা হিসেবে (বিনা সওয়াবের নিয়তে) দাতব্য কার্যক্রমে ব্যয় করা হবে।

এখানে সবচেয়ে বড় পার্থক্য থাকবে করপোরেট নীতিতে। প্রচলিত ব্যাংক-ব্যবস্থায় ব্যবস্থাপনা কর্তৃপক্ষ শেয়ারহোল্ডারদের সর্বোচ্চ মুনাফা নিশ্চিত করতে দায়বদ্ধ থাকে; ফলে আমানতকারী ও ঋণগ্রহীতার স্বার্থের তুলনায় শেয়ারহোল্ডারের স্বার্থ প্রাধান্য পায়।

যেসব দেশে ব্যাংক প্রতিযোগিতা সীমিত, সেখানে আমানতে নামমাত্র মুনাফা (সুদ) প্রদান করে উচ্চ মুনাফায় (সুদে) ঋণ প্রদানের প্রবণতাও দেখা যায়। বিপরীতে ওয়াক্ফভিত্তিক কাঠামোয় ব্যবস্থাপনা, আমানতকারী ও কর্জ (ঋণ) গ্রহীতার মধ্যে স্বার্থের দ্বন্দ্ব তুলনামূলকভাবে হ্রাস পায়।

এখানে ব্যবস্থাপকেরা বেতনভুক্ত থাকবেন; তাঁদের প্রধান লক্ষ্য হবে মুনাফা অর্জন নয়, বরং সেবার মানোন্নয়ন ও প্রতিষ্ঠানের পরিসর সম্প্রসারণে অবদান রাখা।

এর সবচেয়ে তাৎপর্যপূর্ণ দিক হলো সামষ্টিক অর্থনীতিতে এর গভীর প্রভাব। সাধারণত অর্থ সৃষ্টির ক্ষমতা ব্যাংকিং ব্যবস্থার একটি মৌলিক বৈশিষ্ট্য; একইভাবে ব্যাংকঋণ ছাড়া অর্থনীতির সম্প্রসারণ কঠিন এবং অর্থ সরবরাহ সংকুচিত হলে মন্দা দেখা দিতে পারে। তাই কাঠামোগতভাবে কর্জে হাসানা ব্যাংকেরও প্রচলিত ব্যাংকের মতো সীমিত অর্থ সৃষ্টির ক্ষমতা থাকবে।

লক্ষ্য দরিদ্র, অসচ্ছল ও মধ্যবিত্ত শ্রেণি, অথচ প্রভাব সামষ্টিক

অন্য সব আধুনিক সমাজের মতো মুসলিম সমাজেও মধ্যবিত্তই সংখ্যাগরিষ্ঠ হওয়ায় তহবিলের সিংহভাগ মূলত তাদের মধ্যেই প্রবাহিত (ব্যয় করা) হবে।

পাশাপাশি তহবিলের একটি নির্দিষ্ট অংশ দরিদ্র ও অসচ্ছল শ্রেণির মধ্যে বণ্টিত হবে। ফলে প্রতিষ্ঠানটি কার্যত একটি সম্পদ পুনর্বণ্টনের (বণ্টনমূলক সুবিচার) মাধ্যম হিসেবে কাজ করবে।

ধনীরা পুঁজিবাজার ও সরাসরি অংশীদারিভিত্তিক বিনিয়োগের মাধ্যমে প্রয়োজন পূরণ করবেন; আর যাঁদের নিয়মিত আয় নেই, তাঁরা গ্রুপ গ্যারান্টির ভিত্তিতে এককালীন অফেরতযোগ্য সহায়তা পাবেন এবং সদাকা তহবিল থেকেও সহায়তা পাবেন।

কর্জ (ঋণে) এর ব্যবহারক্ষেত্র থাকবে নিয়ন্ত্রিত। এ তহবিল মূলত মানবসম্পদ উন্নয়ন (শিক্ষা, কারিগরি প্রশিক্ষণ, ভোকেশনাল স্কিল ডেভেলপমেন্ট ও উচ্চশিক্ষা), উৎপাদন ও ক্ষুদ্র উদ্যোক্তা খাত (ক্ষুদ্র ব্যবসা, মাইক্রোইন্ডাস্ট্রি, কৃষিভিত্তিক উদ্যোগ ও স্টার্টআপ), জরুরি ভোগ ও সামাজিক সুরক্ষা (স্বাস্থ্য ব্যয়, চিকিৎসা সহায়তা, পারিবারিক জরুরি সংকট, বাসস্থান মেরামত ও অস্থায়ী আয়হীনতা মোকাবিলা) এবং উৎপাদন-সহায়ক অবকাঠামো ও সেবা খাতে (পরিবহন, ক্ষুদ্র হাউজিং ফাইন্যান্স, কৃষি উপকরণ ও ডিজিটাল/প্রযুক্তি অ্যাকসেস) ব্যবহৃত হবে। এসব খাত একদিকে সামাজিক নিরাপত্তা, অন্যদিকে অর্থনৈতিক উৎপাদনশীলতা—উভয়ের মধ্যে ভারসাম্য নিশ্চিত করে।

এর সবচেয়ে তাৎপর্যপূর্ণ দিক হলো সামষ্টিক অর্থনীতিতে এর গভীর প্রভাব। সাধারণত অর্থ সৃষ্টির ক্ষমতা ব্যাংকিং ব্যবস্থার একটি মৌলিক বৈশিষ্ট্য; একইভাবে ব্যাংকঋণ ছাড়া অর্থনীতির সম্প্রসারণ কঠিন এবং অর্থ সরবরাহ সংকুচিত হলে মন্দা দেখা দিতে পারে। তাই কাঠামোগতভাবে কর্জে হাসানা ব্যাংকেরও প্রচলিত ব্যাংকের মতো সীমিত অর্থ সৃষ্টির ক্ষমতা থাকবে।

ইসলামি ব্যাংকিং ব্যবস্থায় আইনত সুদ পরিহার করা হলেও প্রচলিত সুদের হার পরোক্ষভাবে এর তহবিলের চাহিদা ও জোগানকে প্রভাবিত করে; বিপরীতে কর্জে হাসানা ব্যাংকের কার্যক্রম প্রকৃত অর্থে মুনাফাবিহীন হবে।

এখানে পরিচালন ব্যয় নির্ধারিত হবে ঋণের প্রকৃত বাজারভিত্তিক খরচ অনুযায়ী, যা সুদের হারের মতো পরিবর্তনশীল নয়।

তবে এটি ভিন্ন কোনো বাস্তবতা সৃষ্টি করে না; কারণ, মন্দার সময় তহবিল সংকুচিত হলে এর কর্জ (ঋণ) দানের সক্ষমতাও স্বাভাবিকভাবে হ্রাস পাবে।

কর্জ (ঋণ) বিতরণ কাঠামো

যেহেতু ‘কর্জে হাসানা ব্যাংক’ প্রচলিত ব্যাংকের মতোই আমানত (পূর্বে বর্ণিত পদ্ধতিতে) গ্রহণ করে, নির্দিষ্ট অংশ রিজার্ভ হিসেবে রেখে বাকি অংশ মুনাফাবিহীন কর্জ (ঋণ) হিসেবে বিতরণ করতে পারে।

এর ফলে ব্যাংকিং ব্যবস্থায় নতুন আমানত ও ক্রয়ক্ষমতা সৃষ্টি হয়। তবে পার্থক্য হলো, এই কর্জ (ঋণ)-এর ওপর কোনো মুনাফা বা সুযোগ ব্যয় আরোপ করা হয় না; কর্জ (ঋণ) গ্রহীতা শুধু মূল অর্থের সঙ্গে প্রকৃত প্রশাসনিক ব্যয় পরিশোধ করে।

তাই কর্জে হাসানা ব্যাংক অর্থ সৃষ্টি করলেও তা সুদভিত্তিক ঋণব্যবস্থার মতো শোষণমূলক নয়; বরং এটি সামাজিক সংহতি, তাকাফুল ও ন্যায়ভিত্তিক অর্থায়নের একটি মডেল।

তাই কর্জে হাসানাভিত্তিক ব্যাংকিং ব্যবস্থায় জনগণের আমানত সামাজিক কল্যাণ ও উৎপাদনমুখী কার্যক্রমে ব্যবহৃত হতে পারে। সুদভিত্তিক ঋণের পরিবর্তে এখানে মূলধন ফেরতের নীতি অনুসরণ করা হয় এবং কর্জ (ঋণ) গ্রহীতার ওপর অতিরিক্ত আর্থিক বোঝা আরোপ করা হয় না।

তবে ইসলামি অর্থনীতির দৃষ্টিতে অর্থ সৃষ্টি কেবল ঋণ সম্প্রসারণের মাধ্যমে নয়; বরং তা বাস্তব সম্পদ, উৎপাদন ও ন্যায়সংগত অর্থনৈতিক কর্মকাণ্ডের সঙ্গে সম্পর্কিত হওয়া অধিক উপযুক্ত। তবে এ ব্যবস্থায় কর্জ (ঋণ) গ্রহীতাকে শুধু মূল অর্থের সঙ্গে প্রকৃত প্রশাসনিক ব্যয় বহন করতে হয়।

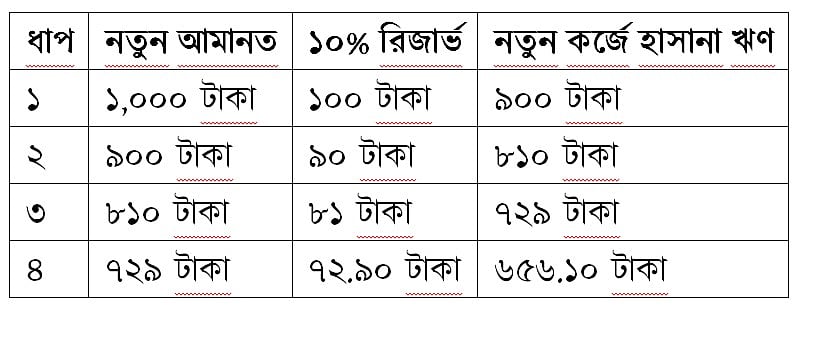

সংখ্যাগত উদাহরণ

ধরা যাক, একজন ব্যক্তি কর্জে হাসানা ব্যাংকে ১,০০০ টাকা আমানত রাখলেন। ব্যাংক যদি ১০% রিজার্ভ রাখে, তবে সে ১০০ টাকা রিজার্ভ রেখে ৯০০ টাকা কর্জে হাসানা তহবিল থেকে কর্জ (ঋণ) দিতে পারে।

কর্জ (ঋণ) গ্রহীতা সেই ৯০০ টাকা ব্যয় করলে তা আবার অন্য কারও আমানত হিসেবে ব্যাংকে ফিরে আসতে পারে। তখন ব্যাংক ৯০ টাকা রিজার্ভ রেখে ৮১০ টাকা নতুন কর্জ (ঋণ) দিতে পারে। এই প্রক্রিয়া চলতে থাকে। নিচের টেবিলে এটি আরও বিস্তারিত ব্যাখ্যা করা হলো—

অর্থাৎ ১০% রিজার্ভ অনুপাত থাকলে প্রাথমিক ১,০০০ টাকা আমানত থেকে তাত্ত্বিকভাবে ব্যাংকিং ব্যবস্থায় সর্বোচ্চ ১০,০০০ টাকা পর্যন্ত আমানত সৃষ্টি হতে পারে। এটাই ক্রেডিট বা আমানত সৃষ্টির প্রক্রিয়া। কর্জে হাসানা ব্যাংকে এই প্রক্রিয়া বজায় থাকে, তবে সুদের পরিবর্তে কর্জ (ঋণ)-এর মূল্য নির্ধারিত হয় শুধু প্রকৃত প্রশাসনিক ব্যয়ের ভিত্তিতে।

কর্জে হাসানা ব্যাংক ইসলামি ব্যাংকিংয়ের সব সমস্যার সমাধান নয় এবং এমন কোনো দাবি এর পক্ষেও করা হয় না।

তবে এটি আমাদের একটি স্বস্তির ধারণা থেকে বের করে এনে একটি গুরুত্বপূর্ণ প্রশ্নের সামনে দাঁড় করায়—আমরা কি শুধু প্রচলিত ব্যাংকের শরিয়াহসম্মত রূপেই সন্তুষ্ট থাকব, নাকি ইসলামি অর্থব্যবস্থার নিজস্ব মূল্যবোধের ভিত্তিতে আলাদা প্রতিষ্ঠান গড়ার সাহস দেখাব?

কর্জে হাসানাকে দাতব্যের প্রান্তিক কার্যক্রম থেকে একটি পূর্ণাঙ্গ আর্থিক প্রতিষ্ঠানে রূপান্তর করা সেই সাহসেরই প্রথম পদক্ষেপ হতে পারে। ইসলামি সমাজ যদি স্বাভাবিকভাবে বিকশিত হতো, তাহলে এটিই হতো তার স্বাভাবিক ও চাহিদাভিত্তিক পরিণতি।

অধ্যাপক এম কবির হাসান, ইউনিভার্সিটি অব নিউ অরলিয়েন্সের ফাইন্যান্সের অধ্যাপক ও মফেট চেয়ার; ইসলামিক ব্যাংকিং ও ফাইন্যান্সে ২০১৬ সালের আইডিবি পুরস্কারপ্রাপ্ত; এএওআইএফআই এথিকস অ্যান্ড গভর্ন্যান্স বোর্ডের সদস্য এবং এডুকেশন বোর্ডের চেয়ারম্যান।

*মতামত লেখকের নিজস্ব